blog

Abril começa com previsão de queda nos reservatórios e maior exigência de despacho térmico

- 11 abr 2025

O mês de abril inicia com sinal de alerta para a operação do sistema elétrico nacional. Segundo dados recentes do Operador Nacional do Sistema Elétrico (ONS), os níveis dos reservatórios devem sofrer deplecionamento (ou seja, a diminuição do volume de água armazenado) em praticamente todo o país nas próximas semanas, com exceção da região Norte, que apresenta condições mais favoráveis.

No Sudeste/Centro-Oeste — principal submercado do país — a previsão para o fechamento de abril é de 67,3% da capacidade, um índice ligeiramente abaixo dos níveis atuais. No Nordeste, a redução esperada é de 3,1 pontos percentuais, chegando a 75,1%, enquanto no Sul a queda pode atingir 36,5%. A região Norte, por outro lado, segue trajetória ascendente e deve alcançar 97,6%, um incremento próximo de 3 pontos percentuais.

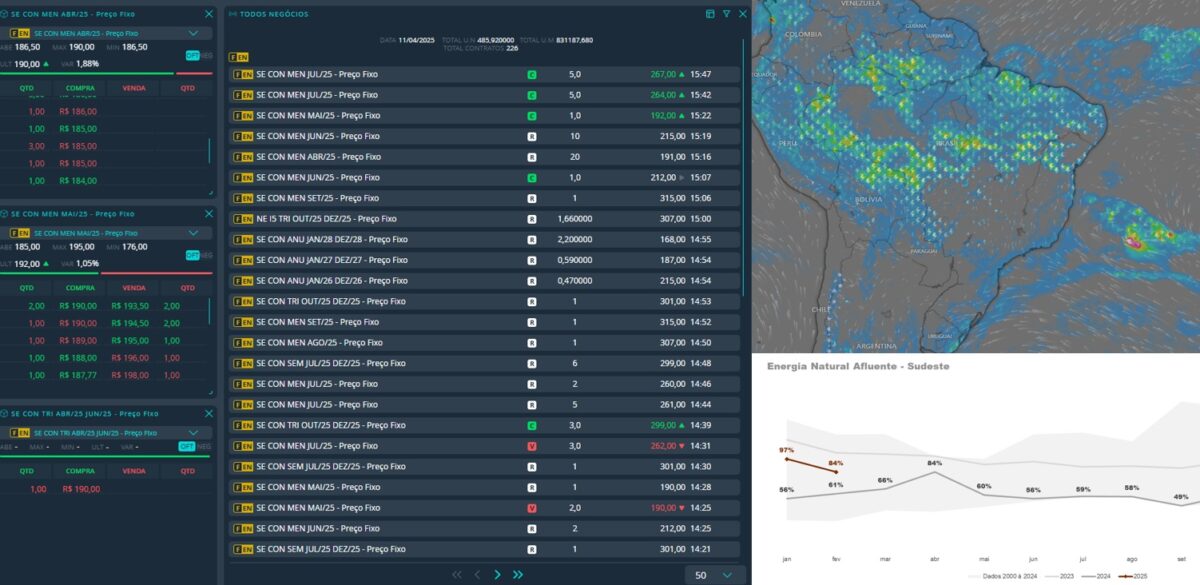

A estimativa de carga aponta um crescimento de 1,9% para o mês, embora a energia natural afluente (ENA) esteja prevista abaixo da média histórica em todas as regiões: 84 no Norte, 67 no Sudeste/Centro-Oeste, 58 no Sul e apenas 24 no Nordeste — sendo este o cenário mais crítico.

Oscilação no CMO e maior uso de térmicas

Mesmo com a queda dos reservatórios, o Custo Marginal de Operação (CMO) recuou nos maiores subsistemas.

Segundo dados recentes do Operador Nacional do Sistema Elétrico (ONS), o CMO da primeira semana operativa de abril foi fixado em R$ 245,18/MWh no Sudeste/Centro-Oeste e R$ 246,64/MWh no Sul — uma queda de mais de R$ 70,00 em relação à semana anterior, quando o custo chegou próximo aos R$ 380/MWh. Nos submercados Norte e Nordeste, o CMO permanece abaixo do piso regulatório, reflexo da limitação no intercâmbio de energia.

Mesmo com a redução nos preços, o cenário ainda demanda acionamento de termelétricas. A previsão de despacho total para os próximos sete dias é de 5.323 MW médios, sendo 4.757 MW médios por inflexibilidade das usinas, 509 MW médios por ordem de mérito e 57 MW médios por restrições elétricas.

Situação por submercado

- Sul: Opera com 38,7% da capacidade, com energia armazenada de 7.912 MW mês e ENA de 4.241 MW médios (64% da média de longo termo). As usinas G.B Munhoz e Passo Fundo apresentam índices de 36,93% e 46,54%, respectivamente.

- Sudeste/Centro-Oeste: Mantém níveis estáveis, operando com 68,5% da capacidade, 140.066 MW mês armazenados e ENA de 45.999 MW médios (71% da MLT). Furnas e a usina de São Simão registram 68,11% e 94,24%, respectivamente.

- Norte: Com um leve recuo, opera com 95,5% da capacidade. A energia armazenada é de 14.606 MW mês, com ENA de 25.352 MW médios (60% da MLT). Destaca-se a UHE Tucuruí, que permanece em 98,39%.

- Nordeste: Apresenta uma queda de 0,2 p.p, operando com 77,3% da capacidade. A região armazena 39.938 MW mês, com ENA de 2.317 MW médios (apenas 21% da média histórica), enquanto a hidrelétrica de Sobradinho marca 78,32%.

Impactos para o Mercado Livre de Energia

Para consumidores do Ambiente de Contratação Livre (ACL), o cenário exige atenção especial às estratégias de contratação e gestão de energia. Apesar do alívio no CMO, a previsão de menor afluência e o aumento do despacho térmico podem impactar a formação dos preços nos próximos meses.

Empresas que operam no mercado livre devem acompanhar os próximos boletins do PMO e avaliar oportunidades para proteção e diversificação do portfólio. Em momentos de desafios hidrológicos, o suporte técnico e estratégico de uma comercializadora experiente torna-se fundamental. A dinâmica atual reforça a importância do acompanhamento constante da carga e dos modelos de preço — especialmente para empresas que operam no Mercado Livre de Energia. Entender esses movimentos é essencial para uma gestão eficiente e para aproveitar as janelas de oportunidade.

A Coprel Comercialização acompanha de forma contínua o Programa Mensal de Operação e está preparada para orientar seus clientes, garantindo economia e previsibilidade mesmo diante de um cenário hidrológico desafiador.